觀察2015年主要品牌汽車年度成績單,在經過風風雨雨的一年後,主要由Toyota保持一個領先位置,仔細觀察他們所提供年度報告,則可以發現下列重點:

1. 以Daimler等為代表之高價汽車品牌廠,其在小型車種銷售量持續增加超過50%比重,這對於許多新崛起的中產階級增加之購買高級車的選項,也造成其銷售量成長,但是,其營業額和獲利提升程度有限。在品牌車廠設定既定財務目標下,持續找尋這類型入門市場的機會還是會主要的議題。

2. 休旅車(SUV)成為各大品牌車廠中快速成長之車種,以Daimler而言,其佔比已經高過25%以上。觀察各大車廠地區別銷售數據下來,就可以發現北美市場和中國市場為兩個最重要地區,北美市場提供這些車廠能夠有足夠獲利機會,而中國市場則提供數量上成長和降低生產成本的機會。各大品牌汽車廠無法在這兩個市場有所突破下,在未來發展就更難了。在SUV銷售成長和中國市場成長等兩個趨勢結合,創造出以SUV為主要車種的中國長城汽車能夠創造22%的淨值報酬率。

3. 為因應持續降低成本和運用各種電子科技,各大品牌車廠無不擴大在全球各地市場使用共用平台,這讓中國市場的汽車零組件廠商可以透過各大品牌車廠在中國合資廠切進到世界各地製造廠供應鏈。此外,各種智慧科技、新能源科技和聯網科技成為各級車種之標準配備,如:車用導航和娛樂系統、能夠將緊急情況將數據傳輸到中央資料庫的技術等,讓各大品牌車廠開始思考如何掌握這個新的機會?如何掌握汽車上數據,從而開發出新的商業模式?未來汽車還是作為一個能夠表達自我的交通工具,只是在新時代下會有新的作法。

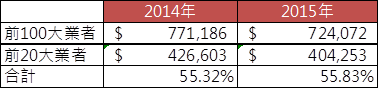

由於,臺灣具備石化、鋼鐵、電子等三位一體的環境,塑造出台灣廠商能夠在全世界汽車零組件供應鏈中,一直扮演隱身於幕後的角色。因此,較少從汽車零組件供應鏈角度來觀察。以全球前100大汽車零組件供應商營業額合計來估算(參考下表),大約美元7,700億市場規模,而前20大業者就佔有超過50%以上市場,以這些公司來源國而言,日本公司、德國公司和美國公司為主要業者,這幾年中國業者透過中國市場為基礎,持續透過與國際公司的合資或購併,持續壯大其這個領域的參與程度。觀察汽車零部件業者變化,有下列趨勢值得加以注意:

1. 品牌車廠擴大使用共用平台和智慧化技術,有利於大型零組件業者發展。當品牌車廠希望零組件廠商能夠進行新車型協同開發,提供智慧化技術平台以及在全球各地提供一樣品質和服務之要求下,只有大型業者有能力提供這樣服務和持續研發,因此,可以看到汽車零組件業者將持續整併,以產出適當的經濟規模。

2. 大型汽車零組件業者增加在軟體開發能力,在智慧化相關應用中,各種感測器所蒐集數據,就需要進行各種邏輯處理,才有辦法產生其效益。因此,軟體設計和開發能力將會變得日益重要,成為各業者爭取重點。

3. 中國汽車零部件業者擁有中國市場和在地眾多之品牌汽車廠地利優勢,使得中國汽車零部件業者成為購併要角。目前中國汽車零部件業者主要透過取得便宜的國家資本或民間資本,購併歐美零組件公司,而取得歐美品牌、技術和服務方法。購併後,從中國企業變成一個將歐美品牌和中國生產能量結合一起的業者,近年代表業者有天汽模、延鋒江森等,這讓世界上汽車零組件供應商增加新的力量。

從上述發展趨勢來看,臺灣廠商在這個領域有哪些機會?政府機關有能夠做哪些事情呢?筆者觀察到下列幾點供各位讀者參考:

1. 中國汽車市場提供台灣廠商有機會切入OEM市場的機會。許多在大陸市場的臺灣廠商,已經切入OEM市場,成為第一階零組件供應商。接下來,這些業者有機會透過中國合資車廠切入到新興國家的OEM廠供應鏈,同時,也有機會運用大陸人才、臺灣技術和資本,購併正在持續退出之中小型歐美業者。因此,臺灣廠商應該透過資本市場持續取得資源,以支持所需要的規模。而臺灣資本市場主管機關也應該推動這些業者在台灣更快地取得資本,並加以運用。

2. 在自動駕駛和車聯網發展下,汽車事故將會逐年降低,因此,會對於保險售後服務市場產生質量上變化。但是,隨著各主要經濟強國透過新的標準提高新車的數量,數量龐大的中古車則會持續產生並且流入其他國家。這些中古車輛產生對於零組件需求,但是,這些需求具備多樣少量和分散於各地區之特性,屬於典型的長尾市場,這類市場並不利於擅長於速度和規模的中國廠商,反而利於在台灣廠商運用高階人力和智慧化製造設備來滿足之。因此,政府機關或半官方組織應該設置中古車零組件電子商務平台和運籌方式,讓世界各地需求可以透過這個平台,掌握臺灣廠商能夠提供產品,亦即臺灣廠商可以取得分散在世界各地區的潛在訂單。

3. 臺灣廠商在全世界汽車供應鏈中屬於規模較小的一群,而臺灣市場在車輛市場原本就是比較小的市場,建議政府機關或半官方組織除從新車輛角度來規劃產業外,也可以讓工業和資訊通的技術輔導能量,能夠比較有組織提供台灣汽車零組件廠商所需要支持,以利臺灣廠商可以一方面避開大廠的專利布局,一方面也可以找出新的利基。

表一:世界汽車零部件供應商百強營收彙總金額(單位:百萬美元)

{kind=link}

表二:按照總公司所在國家之汽車零部件供應商營收比重(以2014年排行榜為主)

{kind=link}

後附兩個PwC所進行或贊助的調研,讓有興趣的讀者可以進一步研讀:

- Connected Car Study 2015 (針對自動駕駛和數位創的市場發展和潛在市場進行調研,並作出預估)參考網頁:http://www.strategyand.pwc.com/reports/connected-car-2015-study

- Top Suppliers (每年針對汽車零組件供應商排行榜)參考網頁:http://www.autonews.com/section/datalist40

-完-